HOME

亜

帠柋強曬嵟怴崋

亜

帠柋強曬僶僢僋僫儞僶乕INDEX

亜

帠柋強曬No10,INDEX

亜

榑愢

敪峴擔 丗暯惉15擭 1寧

敪峴NO丗No10

敪峴 丗峚忋朄棩摿嫋帠柋強

曎岇巑丒曎棟巑丂峚忋揘栫

仺帠柋強曬 No10 INDEX傊栠傞

亂2亃榑愢乣偄傢備傞僒儔嬥攋嶻偵偮偄偰乣

(1)帺屓攋嶻丒柶愑偲偼

侾-侾

乽帺屓攋嶻乿偲偼丄娙扨偵偄偊偽丄堦愗偺帺暘偺嵿嶻傪惔嶼偟丄偦傟傪慡偰姺壙偟偰傕丄桳偡傞嵚柋傪巟暐偆傋偒偵懌傝側偄偙偲傪嵸敾強偵擣傔偰傕傜偆偙偲偱偡丅

偦偟偰丄乽柶愑乿偲偼丄攋嶻傪擣傔偰傕傜偭偰傕嵚柋帺懱偼懚懕偟傑偡偺偱丄偦偺嵚柋偺巟暐媊柋偐傜柶傟傞庤懕傪堄枴偟傑偡丅

捠忢偺帺屓攋嶻偲偄偄傑偡偑丄杮摉偺慱偄偼丄乽柶愑乿傪摼傞偙偲偲側傝傑偡丅

(2)帺屓攋嶻偺怱攝揰偵偮偄偰

俀-侾丂姱曬偵婰嵹偝傟傞

帺屓攋嶻偟偨偐斲偐偼丄姱曬偲偄偆崙偑敪峴偡傞姧峴暔偵婰嵹偝傟傑偡丅

偟偨偑偭偰丄扤偑攋嶻偟偨偐斲偐偲偄偆偺偼丄挷傋傛偆偲巚偊偽挷傋傞偙偲偑偱偒傑偡丅傛偔憡択偝傟傑偡偑丄愨懳偵暘偐傜側偄偐偲偄偆幙栤偵懳偟偰偼丄俶俷偲摎偊偞傞傪摼傑偣傫丅

偨偩丄懡悢偺攋嶻幰傪傢偞傢偞挷傋偰偳偆偄偆儊儕僢僩偑偁傞偐偲偄偆娤揰偐傜峫偊傟偽丄暘偐傝偵偔偄偲偄偆偙偲偼尵偊傞偱偟傚偆丅

俀-俀丂慖嫇尃丒旐慖嫇尃偼側偔側傜側偄丅

偙傟傕丄傛偔幙栤偝傟傑偡偑丄慖嫇尃丒旐慖嫇尃偑側偔側傞偲偄偆偙偲偼丄堦愗偁傝傑偣傫丅

俀-俁丂屗愋偵偼婰嵹偝傟側偄丅

偙傟傕丄傛偔幙栤偝傟傑偡偑丄屗愋偵偼丄婰嵹偝傟傑偣傫丅 丂偨偩偟丄栶強偐傜丄乽攋嶻偟偰偄側偄偙偲偺徹柧彂乿傪庢摼偡傞偙偲偑偱偒側偔側傝傑偡丅偙傟偼丄屻擔丄柶愑偑摼傜傟傞偙偲偵傛偭偰夝徚偝傟傑偡丅

俀-係丂媼梌偺嵎墴偊偺怱攝偵偮偄偰

偙傟傕丄傛偔幙栤偝傟傑偡偑丄媼梌偺嵎墴偊偑側偄偲尵偄愗傞偙偲偼寛偟偰偱偒傑偣傫丅媼梌偺嵎墴偊偼丄岞惓徹彂傗乮嵸敾忋偺乯榓夝挷彂摍偑婛偵嶌惉偝傟偰偄側偗傟偽丄嵸敾傪婲偙偟偰敾寛傪摼傞偙偲偑昁梫側偺偱丄嵸敾強偐傜彂椶偑憲傜傟偰棃偨偙偲偑側偄偺偵丄偄偒側傝媼梌偺嵎墴偊偲偄偆偙偲偼丄傑偢丄偁傝傑偣傫丅

偨偩偟丄帠慜偵梊崘偝傟傞偙偲側偔丄壖嵎墴乮嵸敾慜偵敾寛傪摼傞偙偲傪慜採偵丄壖偵媼梌傪嵎偟墴偝偊傞庤懕乯偑偝傟傞応崌偼丄偁傝傑偡丅

偄偢傟偵偟傠丄庤懕偑偝傟偨応崌偵偼丄憗媫偵曎岇巑偵憡択偟丄巜帵傪庴偗傑偟傚偆丅

摉帠柋強偵偍偄偰傕丄媼梌偺壖嵎墴偼偝傟偨偑丄寢嬊丄嵎墴偊傑偱偼偝傟側偐偭偨偲偄偆帠埬偑偁傝傑偡丅

俀-俆丂壠嵿偺嵎墴偊偺怱攝偵偮偄偰

偙傟傕丄傛偔幙栤偝傟傑偡偑丄壠嬶傗揹壔惢昳側偳偺壠嵿偺嵎墴偊偑側偄偲尵偄愗傞偙偲偼偱偒傑偣傫丅

偨偩偟丄壠嵿偺嵎墴偊偵嵺偟偰偼丄乽嵎墴嬛巭嵿嶻乿偲偄偭偰嵟掅尷惗妶偵昁梫側壠嵿偼丄嵎偟墴偝偊偰偼偄偗側偄偲寛傑偭偰偍傝丄偙傟傕丄曎岇巑偵憡択偡傞偙偲偱夞旔偑壜擻側応崌傕偁傝傑偡丅

俀-俇丂夛幮偵抦傜傟傞怱攝偵偮偄偰

偙傟傕丄傛偔幙栤偝傟傑偡偑丄夛幮偑嵚尃幰偱側偄尷傝丄嵸敾強偐傜夛幮偵彂椶偑憲傜傟傞偙偲偼偁傝傑偣傫丅傕偭偲傕丄姱曬偵嵹偭偨傝丄戅怑嬥偺徹柧彂偺採弌傪嵸敾強偐傜媮傔傜傟傞偙偲傕偁傝傑偡偺偱丄夛幮偵抦傜傟傞偙偲偼愨懳偵側偄偲尵偄愗傟傑偣傫丅偟偐偟丄抦傜傟偨偐傜偲偄偭偰丄僋價偵偡傞偙偲傕偱偒傑偣傫丅

偨偩丄帠幚忋夝屬偝傟偨応崌偵偼丄惗妶偵廳戝側巟忈傪棃偡偙偲傕帠幚偱偡丅

攋嶻偼丄妋偐偵丄宱嵪揑側幐攕偲偼偄偊傑偡偑丄偦偺傑傑嵚柋傪曻抲偡傞傛傝偼丄帺暘偺宱嵪揑棫応傪嫮偔尒偮傔捈偟丄柶愑偑摼傜傟傟偽丄嵚柋傪張棟偱偒傞偺偱偡偐傜丄廬嬈堳偲偟偰丄嵚柋傪曻抲偡傞幰傛傝傕丄傛傝丄惤幚偲偄偊傞偲傕偄偊傑偟傚偆丅

偙偺揰偵娭偟偰偼丄宱塩幰懁偵傕丄攋嶻丒柶愑偺堄媊偵偮偄偰棟夝偑朷傑傟傞偲偙傠偱偡丅

傕偟傕丄偙偺傛偆側僋價偵偝傟傞帠懺偑梊憐偝傟傞応崌偵偼丄曎岇巑偵憗媫偵憡択偟傑偟傚偆丅

側偍丄戄嬥嬈幰偑丄夛幮偵朘栤偡傞偺偼丄戄嬥嬈幰偑庣傞傋偒嬥梈挕偺帠柋僈僀僪儔僀儞偵堘斀偡傞峴堊偱偡偺偱丄捠忢偱偁傟偽乮傑偲傕側乯嵚尃幰偼丄夛幮偵偼楢棈偟側偄偲偄偭偰傕傛偄偱偟傚偆丅

俀-俈丂壠懓偵抦傜傟傞怱攝偵偮偄偰

偙傟傕丄傛偔偁傞幙栤偱偡偑丄偙傟偵偮偄偰偼丄壠懓偵塀偟偨傑傑丄攋嶻庤懕傪偡偡傔傞偺偼丄偍姪傔偟傑偣傫丅傑偨丄攋嶻偺庤懕偱偼丄壠懓慡堳偺廂擖徹柧偺採弌傪媮傔傜傟傑偡丅

攋嶻丒柶愑偼丄嵚柋幰偺峏惗偺婡夛傪梌偊傞傕偺偱偡偐傜丄壠懓偵撪弿偵庁嬥傪偟丄偦偺庁嬥偑朿傟偁偑偭偰攋嶻偵帄偭偰偄傞応崌偵丄庤懕傪恑傔偰傕丄傑偨丄摨偠摴傪扝傞壜擻惈傕偁傝傑偡丅

偒偪傫偲丄帠忣傪榖偟偰丄尰幚偵惗偠偰偄傞帠懺傪丄壠懓偱嫤椡偟丄懳張偟偰偄偔巔惃偑昁梫偲巚傢傟傑偡丅

偄偢傟偵偟偰傕壠懓偺棟夝偲嫤椡偼丄昁梫晄壜寚偱偡丅壠懓偺曽傕丄攋嶻張棟偺堄媊傪棟夝偟丄壏偐偔尒庣偭偰梸偟偄偲巚偄傑偡丅

(3)帺屓攋嶻丒柶愑庤懕偺棳傟

俁-侾丂曎岇巑偵埶棅偟偨応崌偺捠忢偺帺屓攋嶻庤懕偺

棳傟偼丄埲壓偺偲偍傝偲側傝傑偡丅

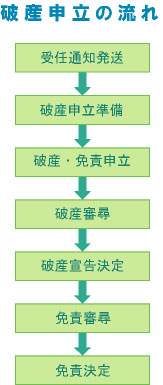

庴擟捠抦敪憲仺攋嶻怽棫偰弨旛仺攋嶻丒柶愑怽棫偰仺攋嶻怰恞仺攋嶻愰崘寛掕仺柶愑怰恞仺柶愑寛掕乮妋掕乯

庴擟捠抦偐傜柶愑寛掕乮妋掕乯傑偱偺婜娫偼丄憗偔偰俇偐寧掱搙偱偡丅

側偍丄帠嬈幰偺攋嶻丄夛幮偺攋嶻偺応崌偼丄傛傝暋嶨側宱夁傪扝傝傑偡偑丄杮峞偱偼埖偄傑偣傫丅

埲壓偱偼丄偄傢備傞僒儔嬥攋嶻偵偮偄偰愢柧傪尷掕偟傑偡丅

俁-俀丂嵸敾強傊偺弌摢

攋嶻偺庤懕偱偼丄嵟掅俀夞偺嵸敾強傊偺弌摢乮攋嶻怰恞丄柶愑怰恞乯偑昁梫偱偡丅

戝嶃抧曽嵸敾強偱偼丄捠忢丄怽棫偰偐傜俀廡娫埲撪偵丄乽攋嶻怰恞乿偑丄攋嶻怰恞偐傜俁偐寧掱搙屻偵丄乽柶愑怰恞乿偑奐偐傟傑偡丅乽攋嶻怰恞乿偼丄搚擔廽擔傪彍偔暯擔偵嵸敾強撪偱峴傢傟乮戝嶃抧曽嵸敾強偱偼丄柉帠俇晹偺怰恞幒丄扐偟廤抍柶愑怰恞偼丄侾奒偺嵚尃幰廤夛幒偱峴傢傟傞応崌偑懡偄丅乯丄椉怰恞偲傕丄帪娫揑偵偼丄俁侽暘埲撪偲偄偆偺偑捠忢偱偡丅怰恞偼丄帪娫揑偵偼丄抁偄偙偲偑懡偄偱偡偑丄懸偪帪娫偺搒崌傕偁傢偣傟偽屵慜偄偭傁偄丄傑偨偼丄屵屻偄偭傁偄偑捵傟傞偲偄偆偙偲偵側傝傑偡偺偱丄媥傒傪庢偭偰梋桾傪帩偭偰懳張偟傑偟傚偆丅

側偍丄椉怰恞偲傕帪娫尩庣偱偡丅抶崗傗寚惾偼丄崱屻偺柶愑庤懕偵塭嬁傪梌偊傞偙偲傕偁傞偺偱拲堄偟傑偟傚偆丅

俁-俁丂帠柋強偱偺懪偪崌傢偣偵偮偄偰

攋嶻庤懕傪偡傞偵偼丄曎岇巑偲偺懪偪崌傢偣偑晄壜寚偱偡丅屻偵弎傋傞乽曬崘彂乿摍偺嶌惉偺偨傔丄埶棅屻丄嵟掅侾夞偼丄帠柋強偱偺懪偪崌傢偣偑昁梫偲側傝傑偡丅

曎岇巑偲偺楢棈傪枾偵偟丄傕偟傕廧強傪堏揮偟偨傝丄揹榖斣崋偺曄峏偑偁偭偨傜懄帪偵曎岇巑偵楢棈傪偟傑偟傚偆丅

(4)庤懕偺徻嵶偵偮偄偰

係-侾丂庴擟捠抦敪憲乮庴擟捈屻憗乆乯

係-侾-侾丂乽庴擟捠抦乿偵偮偄偰

乽庴擟捠抦乿偲偼丄嘆丂嵚柋幰偑丄曎岇巑偵攋嶻庤懕張棟傪埶棅偟偨偙偲丄嘇丂嵚柋幰偺攋嶻庤懕偵嫤椡傪偟偰梸偟偄偙偲丄嘊丂嵚柋幰偺惗妶忬嫷摍攋嶻忬懺偵帄偭偨娙扨側帠忣偺愢柧丄嘋丂幙栤摍偺岎徛憢岥傪曎岇巑偵偺傒偵偟偰傕傜偆偲偄偆偙偲傪奺嵚尃幰偵抦傜偣傞曎岇巑嶌惉偺捠抦暥彂偱偡丅

偙傟偵傛傝丄嵚尃幰偵懳偟丄嵚柋幰偑丄攋嶻怽棫偺寛堄昞柧傪偟丄偦偺庤懕傪曎岇巑偵埶棅偟偨偙偲傪抦傜偣傞偙偲偵側傝傑偡丅

庴擟捠抦敪憲偵昁梫側彂椶摍偼丄

暿巻侾乮庴擟偵偁偨傝昁梫側彂柺乯

偺偲偍傝偱偡丅

係-侾-俀丂乽拝庤嬥丒梐傝嬥乿偺岎晅偲乽埾擟忬乿偺岎晅

庴擟捠抦偼丄嵚柋幰偑丄曎岇巑偵攋嶻張棟傪埶棅偟偨偙偲傪帵偡彂柺偱偡偐傜丄庴擟捠抦敪憲偵偼丄乽拝庤嬥丒梐傝嬥乿偺岎晅偲乽埾擟忬乿偺岎晅偑丄偦偺慜採偲側傝傑偡丅

拝庤嬥偼丄俁侽枩墌掱搙丄

梐傝嬥偼丄俆枩墌掱搙丄

崌寁俁俆枩墌掱搙偑丄昁梫偲側傝傑偡丅

拝庤嬥偼丄曎岇巑偑巇帠偵拝庤偡傞偵昁梫側偍嬥偱丄屻偵攋嶻張棟傪庢傝巭傔偰傕曉娨偝傟傑偣傫偑丄梐傝嬥偼丄攋嶻怽棫偰偵昁梫側旓梡乮嵸敾強偵擺傔傞旓梡丄梄曋戙丄僐僺乕戙摍乯偱丄屻偵惔嶼偝傟傑偡丅

乽拝庤嬥丒梐傝嬥乿偺岎晅偲摨帪偵丄乽埾擟忬乿偺岎晅偑偝傟傑偡丅乽埾擟忬乿偵偼丄擣傔報乮幚報偱側偔偰傕傛偄丅乯偑昁梫偲側傝傑偡丅

係-侾-係丂嵚柋忬嫷偺挷嵏

庴擟捠抦偺敪憲偵傛傝丄嵚尃幰偑丄嵚柋幰杮恖偵懳偟丄惓摉側棟桼側偔巟暐惪媮偡傞偙偲偼丄戄嬥嬈幰偑弲庣偡傋偒娔撀姱挕偺帠柋僈僀僪儔僀儞乮嬥梈挕帠柋僈僀僪儔僀儞俁亅俀亅俀乮俁乯嘇丂乽嵚柋張棟偵娭偡傞尃尷傪曎岇巑偵埾擟偟偨巪偺捠抦丄枖偼丄挷掆丄攋嶻偦偺懠嵸敾庤懕傪偲偭偨偙偲偺捠抦傪庴偗偨屻偵丄惓摉側棟桼側偔巟暐惪媮傪偡傞偙偲乿乯偵堘斀偡傞偙偲偵側傝傑偡偺偱丄捠忢丄嵚尃幰偐傜偺嵚柋幰杮恖偵懳偡傞捈愙惪媮偼巭傑傝傑偡丅

係-侾-俁丂乽庴擟捠抦乿敪憲偵傛傞捈愙惪媮偺嬛巭

傑偨丄庴擟捠抦偲嫟偵乽偍栤偄崌傢偣乿摍偲戣偡傞彂柺偵傛傝丄奺嵚尃幰偵懳偟丄尰嵼偺嵚尃妟丄嵟弶偺庢堷妟丄曐徹恖偺桳柍丄嵚尃偺庬椶摍攋嶻怽棫偵昁梫側嵚柋忬嫷偺挷嵏傪嵚尃幰偵嫤椡傪媮傔傞暥彂傪憲晅偟傑偡丅

係-俀丂怽棫偰弨旛乮庴擟偐傜侾乣俀偐寧掱搙乯

係-俀-侾丂怽棫偰偺弨旛

庴擟捠抦偐傜丄嵚柋幰偼丄曎岇巑偺巜帵偵傛傝丄攋嶻怽棫偰偵昁梫側彂椶傪懙偊丄曎岇巑偼丄庴椞偟偨彂柺傪壓偵丄乽曬崘彂乿丄乽嵚尃幰堦棗昞乿丄乽嵿嶻栚榐乿丄乽惗妶偺忬嫷乿丄乽壠寁廂巟昞乿傪嶌惉偟丄昁梫側慳柧帒椏傪弨旛偟傑偡丅

攋嶻怽棫偰偵捠忢昁梫側彂椶偼丄

暿巻俀乮怽棫偰昁梫彂椶乯

偺偲偍傝偱偡乮屄乆揑偵昁梫側彂椶偼暿搑巜帵偡傞偙偲偵側傝傑偡丅乯丅埲壓偱偼丄摿偵栤戣偲側傞彂椶偵偮偄偰愢柧偟傑偡丅

係-俀-俀丂屗愋摚杮丒廧柉昜

偄傢備傞慡晹婰嵹偺傕偺偑昁梫偱偡丅栶強偵偼丄乽嵸敾強梡乿偲偄偊偽丄暘偐偭偰偔傟傑偡丅

怽棫偰慜俁偐寧埲撪偺傕偺偑昁梫偲側傝傑偡丅

曎岇巑偵傛傞庢傝婑偣傕壜擻偱偡偑丄屗愋偑廧強抧偵偁傟偽丄庢傝婑偣傛傝傕憗偔擖庤偱偒傑偡丅

亂擖庤愭亃

丒屗愋摚杮偵偮偄偰偼丄杮愋抧偑偁傞栶強乮巗栶強丄嬫栶強乯

丒廧柉昜偵偮偄偰偼丄廧柉搊榐偑偝傟偰偄傞栶強

係-俀-俁丂梐挋嬥捠挔

嵚柋幰柤媊偺傕偺慡偰偺嬧峴丄梄曋挋嬥丄怣梡慻崌摍偺嬥梈婡娭偑敪峴偡傞梐挋嬥捠挔偑昁梫偱偡丅

偨偲偊尰嵼巆崅偑丄侽墌偱傕採弌偑昁梫偱偡丅

夁嫀俀擭偖傜偄偺庢堷棜楌偑昁梫偲側傝傑偡丅孞墇偟慜偺捠挔傕弨旛偟丄孞墇偟慜偺捠挔傪暣幐偟偰偄偨傝丄棜楌偑嵹偭偰偄側偗傟偽丄奺嬥梈婡娭偵懳偟丄夁嫀偺庢堷棜楌傪梫媮偟傑偡丅

嵟怴偺婰挔嵪傒偺傕偺傪曎岇巑偵梐偗傑偟傚偆丅捠挔偵偮偄偰偼丄慡偰偺庤懕偑廔椆偟偨嵺偵丄偍曉偟偟傑偡丅

拲堄偡傞揰偲偟偰偼丄摿偵嬧峴偑嵚尃幰偱丄帺摦堷偒棊偲偟偲側偭偰偄傞応崌偱偡丅侾晹偺嵚尃幰偵懳偡傞曎嵪偼丄柶愑晄嫋壜帠桼偵傕奩摉偟傑偡偟丄惗妶偺桞堦偺椘偱偁傞媼椏摍偑丄庢傝崬傑傟偰偟傑偆偍偦傟傕偁傝傑偡偺偱丄嬑柋愭偵媼椏岥嵗偺曄峏傪憗媫偵偡傞偐丄岥嵗夝栺庤懕傪偟偰丄帺摦揑偵曎嵪偑偝傟側偄傛偆偵拲堄偟傑偟傚偆丅

亂擖庤愭亃

丒庢堷棜楌梫媮偼丄奺嬧峴巟揦

係-俀-係丂乽曐尟徹寯乿丒乽夝栺曉栠嬥傪帵偡彂柺乿

惗柦曐尟丒懝奞曐尟摍偺嵚柋幰柤媊偺乽曐尟徹寯乿偑昁梫偱偡丅

傑偨丄夝栺偝傟偨応崌偵丄偄偔傜栠偭偰偔傞偐乮乽夝栺曉栠嬥乿偲偄偄傑偡丅乯偺彂椶傪曐尟夛幮偐傜敪峴偟偰傕傜偆昁梫偑偁傝傑偡丅曐尟宊栺帺懱傪丄偡偖偵夝栺偡傞昁梫偼偁傝傑偣傫偑丄曐尟夛幮偺扴摉幰偵乽夝栺曉栠嬥乿偺妟傪帵偡彂柺偺岎晅傪庴偗傑偟傚偆乮扴摉幰偵偼丄攋嶻偺帠忣傪抦傜偣傞昁梫偼偁傝傑偣傫丅乯丅

傑偨丄椺偊偽丄捠挔偐傜嵚柋幰柤媊偺幰偱偼側偄曐尟椏偑堷偒棊偲偝傟偰偄傞応崌偵偼丄偦偺曐尟椏偺慡懱憸偑暘偐傞傛偆偵丄嵚柋幰柤媊偺幰埲奜偺幰偺曐尟椏傪帵偡彂柺偑昁梫偲側傞応崌傕偁傝傑偡丅

偙傟傕丄慡偰偺庤懕偑廔椆偟偨嵺偵丄偍曉偟偟傑偡丅

亂擖庤愭亃

丒夝栺嬥曉栠嬥傪帵偡彂柺偼丄奺曐尟夛幮

係-俀-俆丂捓戄庁宊栺彂

傑偢丄宊栺柤媊偑丄嵚柋柤媊偐斲偐妋偐傔傑偟傚偆丅

傕偟丄恊懓偺柤媊偵側偭偰偄傞応崌丄夛幮偺椌偲側偭偰偄傞応崌摍宊栺柤媊偑堘偭偰偄傞偺側傜偽丄暿搑彂椶偑梫媮偝傟傞応崌傕偁傝傑偡乮嫃廧徹柧彂乯丅

偙傟傕丄慡偰偺庤懕偑廔椆偟偨嵺偵丄偍曉偟偟傑偡丅

係-俀-俇丂媼梌柧嵶乮怽棫偰捈嬤俀偐寧暘乯

乽嵚柋幰杮恖乿偲乽摨嫃偺壠懓乿偺媼梌柧嵶偑昁梫偲側傝傑偡丅

怽棫偰帪婜偑偢傟傞応崌傕偁傝傑偡偺偱丄柶愑寛掕偑弌傞傑偱丄枅寧偺暘傪曐懚偟偰偍偒傑偟傚偆丅

偙傟傕丄慡偰偺庤懕偑廔椆偟偨嵺偵丄偍曉偟偟傑偡丅

亂擖庤愭亃

丒嬑柋愭

係-俀-俈丂岞嫟椏嬥乮揹婥丒僈僗丒悈摴戙乯丒揹榖戙丒実懷戙丒怴暦戙偺椞廂彂

乮怽棫偰捈嬤俀偐寧暘乯

偙傟傕丄怽棫偰捈嬤俀偐寧暘偑昁梫偲側傝傑偡丅

怽棫偰帪婜偑偢傟傞応崌傕偁傝傑偡偺偱丄柶愑寛掕偑弌傞傑偱丄枅寧偺暘傪曐懚偟偰偍偒傑偟傚偆丅

実懷揹榖偼丄尰嵼偺惗妶偵偍偄偰昁梫晄壜寚側傕偺偲側偭偰偄傑偡偑丄懾擺偑偁傞応崌偵偼丄嵚尃幰堦棗昞偺嵚尃幰偲偟偰埖傢側偗傟偽側傝傑偣傫丅杮摉偵昁梫偐偳偆偐乮摿偵丄暋悢戜懚嵼偡傞応崌偵偼丄侾戜偵峣傞偙偲偑昁梫偱偟傚偆丅乯丄傕偆堦搙尒捈偟傑偟傚偆丅

傑偨丄嬤帪丄僀儞僞乕僱僢僩傕惗妶偵昁梫晄壜寚偲側偭偰偒偰偄傑偡偑丄攋嶻怽棫偰傪偡傞偲僋儗僕僢僩僇乕僪偑巊梡晄壜擻偲側傝傑偡偺偱丄僋儗僕僢僩僇乕僪偑昁梫偲偝傟側偄僾儘僶僀僟偵曄偊傞昁梫傕偁傝傑偡丅

側偍丄揹巕儊乕儖傗実懷偑偁傞偲曎岇巑偲偺楢棈丄懪偪崌傢偣偵傕曋棙偱偡偐傜丄曎岇巑偵抦傜偣偰偍偔偲傛偄偱偟傚偆丅

係-俀-俉丂壠寁曤

攋嶻庤懕偼丄嵚柋幰偺峏惗庤懕偱傕偁傝傑偡丅帺暘偺惗妶傪尒捈偡偨傔偵傕壠寁曤傪偮偗偰丄帺暘偺惗妶偺廂巟傪媞娤揑偵攃埇偟傑偟傚偆丅

屻偵丄嵸敾強偐傜梫媮偝傟傞応崌傕偁傝傑偡丅彮側偔偲傕丄柶愑寛掕偑弌傞傑偱壠寁曤傪偮偗偰丄侾偐寧枅偵丄曎岇巑偵曬崘偡傞偲傛偄偱偟傚偆丅

係-俀-俋丂晄摦嶻搊婰曤摚杮

偄傢備傞搊婰曤偱偡偑丄強桳偡傞晄摦嶻偺尰嵼壙抣傪辍偐偵挻偊傞廧戭儘乕儞偑偮偒丄偄傢備傞僆乕僶乕儘乕儞忬懺偲側偭偰偄傞応崌偵偼丄攋嶻娗嵿恖傪偮偗傞偙偲傪梫媮偝傟偢丄杮峞偱愢柧偟偰偄傞攋嶻庤懕偺棳傟傪偲傞応崌傕偁傝傑偡丅

偦偺応崌偵偼丄搊婰曤偑昁梫偲側傝傑偡丅曎岇巑偵傛傞庢傝婑偣傕壜擻偱偡偑丄偙偺応崌偵偼丄乽抧斣乿乮廧柉昞帵偺廧強偲偼堎側傞応崌傕懡偄丅乯偑昁梫偱偡丅乽抧斣乿偼丄偄傢備傞尃棙徹乮搊婰嵪徹乯偵婰嵹偝傟偰偄傑偡丅

亂擖庤愭亃

丒晄摦嶻偑懚嵼偡傞朄柋嬊

係-俁丂攋嶻怽棫偰

乽攋嶻怽棫偰乿偲偼丄嵸敾強偵懳偟丄昁梫側彂椶偲偲傕偵丄嵸敾強偵懳偟丄帺屓攋嶻偺怽棫偰傪偡傞偙偲偱偡丅捠忢偺帺屓攋嶻怽棫偰偱偼丄摨帪偵丄柶愑怽棫偰傪摨帪偵峴偄傑偡丅

戝嶃抧曽嵸敾強偺庢埖偱偼丄梫媮偝傟傞彂椶偑懙傢側偗傟偽丄庴晅偑捠傜側偄偺偱丄偙偺抜奒偱丄傎傏慡偰偺彂椶偑昁梫偲偝傟傑偡丅

係-係丂攋嶻怰恞

戝嶃抧曽嵸敾強偺応崌丄乽攋嶻怽棫偰乿屻丄俀廡娫偖傜偄偱丄乽攋嶻怰恞乿婜擔偑寛傑傝傑偡丅曎岇巑偵埶棅偟偨応崌偼丄曎岇巑偵懳偟丄嵸敾強偐傜婜擔偺楢棈偑偁傝傑偡丅偙偺嵺偵偼丄婜擔傑偱偵偝傜偵昁梫側彂椶偑巜帵偝傟傞偙偲傕偁傝傑偡丅偙偺応崌偵偼丄憗媫偵巜帵偝傟偨彂椶偺弨旛傪偟傑偟傚偆丅

乽怰恞乿偲偼丄嵸敾強偵偍偗傞丄嵸敾姱偐傜偺帠忣挳庢偱偡丅

乽攋嶻怰恞乿偼丄朄棩揑偵偼丄嵚柋幰偺巟暐晄擻傪怰恞偡傞傕偺偱偡偑丄戝嶃抧曽嵸敾強偺庢埖乮懠偺懡偔偺嵸敾強偵偍偄偰傕摨條丅乯偵偍偄偰偼丄偙偺嵺偵丄柶愑偵偮偄偰栤戣偲側傞帠忣傕暦偐傟傑偡丅

曎岇巑傕摨惾偟傑偡偺偱丄曎岇巑偵抦傜偣偰偄側偄帠忣偑側偄傛偆偵丄帠慜偵懪偪崌傢偣傪偟偨忋偱椪傒傑偡丅

杮峞偱愢柧偟偰偄傞捠忢偺帺屓攋嶻庤懕偺応崌偵偼丄摨帪偵丄乽摨帪攑巭乿庤懕偑側偝傟傑偡丅偙傟偼丄杮棃丄攋嶻偲偄偆偺偼丄攋嶻娗嵿恖傪偮偗偰丄帒嶻偲晧嵚偺忬懺傪挷嵏偺忋丄愰崘偝傟傞傕偺偱偡偑丄桳偡傞帒嶻偵斾傋晧嵚偺妟偑戝偒偔丄攋嶻娗嵿恖傪偮偗傞傑偱傕側偄偲敾抐偝傟偨応崌偵丄攋嶻娗嵿恖傪偮偗側偄偱張棟偡傞偲偄偆傕偺偱偡丅

側偍丄惗妶曐岇傪庴偗偰偄傞応崌偵偼丄偙偺攋嶻怰恞偑徣棯偝傟丄偄偒側傝偵柶愑怰恞偵擖傞偙偲傕丄嬤帪偺戝嶃抧曽嵸敾強偱偼懡偄傛偆偱偡丅

係-俆丂柶愑怰恞

乽攋嶻怰恞乿婜擔屻丄戝懱俁偐寧偔傜偄屻偵丄柶愑怰恞婜擔偑掕傔傜傟傑偡丅

偙偺柶愑怰恞婜擔偼丄攋嶻怰恞婜擔偺嵺偵掕傔傜傟傑偡丅

戝嶃抧曽嵸敾強偵偍偄偰偼丄捠忢偺帺屓攋嶻偺応崌偱丄摿偵栤戣偑側偄偲嵸敾強偑擣傔偨応崌偵偼丄廤抍怰恞偲偄偭偰丄戝晹壆偵懡恖悢傪廤傔偨宍偱丄側偝傟傞偙偲傕懡偄偱偡丅

偙偺柶愑怰恞偼丄嵚尃幰偵傕捠抦偑偄偒丄柶愑偵堎媍偑偁傞嵚尃幰偼丄弌惾傕偱偒傑偡丅

柶愑怰恞婜擔偼丄婜擔偵偍偄偰丄柶愑偑擣傔傜傟傞偐斲偐傪怰嵏偡傞庤懕偲側傝傑偡丅

係-俇丂堎媍怽棫婜娫

柶愑怰恞偵嵚尃幰偑弌惾偟側偔偰傕丄嵚尃幰偼丄嵸敾強偑掕傔偨堎媍怽棫婜娫偺娫丄彂柺偵傛傝堎媍傪怽棫偰傞偙偲偑偱偒傑偡丅

堎媍彂偑嵚尃幰偐傜弌偝傟偨応崌偵偼丄偦傟偵懳偡傞斀榑傪偟丄柶愑傪摼傞偨傔偺搘椡傪偟傑偡丅偙傟傕曎岇巑偺巇帠偱偡丅

係-俈丂柶愑寛掕

屻擔丄嵸敾強偵傛偭偰柶愑偑擣傔傜傟傟偽丄柶愑寛掕偑弌傑偡丅

柶愑寛掕偲側傟偽丄攋嶻偺懳徾偲側偭偨嵚柋偺偆偪丄晄朄峴堊偵傛傞嵚柋側偳傪彍偒丄朄棩忋丄嵚柋偺巟暐媊柋偑側偔側傝傑偡丅

尩枾偵偼丄柶愑偑妋掕偡傞偙偲偑昁梫偱偡丅

(5)拲堄揰

俆-侾丂庤懕旓梡偺擖庤

庤懕旓梡偺擖庤愭偵偮偄偰傕丄怴偨偵嵚尃幰偵庁擖傪偡傞偙偲偼偟偰偼偄偗傑偣傫丅柶愑晄嫋壜帠桼偵奩摉偡傞壜擻惈偑偁傞偐傜偱偡丅

庁擖傪偡傞側傜偽丄恊懓丒恊偟偄桭恖偵帠忣傪偟偭偐傝偲榖偟偨忋偱丄梡棫偰偰傕傜偆偲偄偆偙偲偑昁梫偱偡丅

俆-俀丂慽徸摍偵偮偄偰

嵚尃幰偐傜丄攋嶻庤懕拞偵丄壖嵎墴丄慽徸丄巟暐撀懀乮偄傢備傞捠忢偺嵚尃幰偺撀懀偲偼堎側傝傑偡丅嵸敾強偐傜偺暥彂偑撏偒傑偡丅乯丄嵎墴摍偑偝傟傞応崌偑偁傝傑偡丅

偙偺応崌偵偼丄婜擔偑掕傔傜傟偰偄傞応崌傕偁傞偺偱丄憗媫偵丄曎岇巑偵楢棈傪偮偗傑偟傚偆丅

俆-俁丂僋儗僕僢僩宊栺偱峸擖偟偨傕偺傪丄彑庤偵攧媝丄幙擖傟摍偟偰偼偄偗傑偣傫丅

僋儗僕僢僩宊栺偺応崌丄強桳尃偑嵚尃幰偵棷曐偝傟偰偄傞応崌偑懡偔丄僋儗僕僢僩宊栺姰嵪傑偱偼丄帺暘偺暔偱偼偁傝傑偣傫丅

彑庤偵攧媝摍偡傞偲丄柶愑晄嫋壜帠桼偵奩摉偡傞偍偦傟偑偁傝傑偡丅

俆-係丂嵚尃幰偺楻傟偑側偄傛偆偵丅

嵚尃幰堦棗昞偵偼丄慡偰偺嵚尃幰傪嵹偣傞偺偑尨懃偱偡丅

偦傟偑椺偊丄桭偩偪偱偁傠偆偲丄恊偱偁傠偆偲丄摨偠嵚尃幰偲偟偰埖偆昁梫偑偁傝傑偡丅

屻擔丄楻傟偰偄傞嵚尃幰偑敾柧偟偨傜丄懍傗偐偵曎岇巑偵抦傜偣傑偟傚偆丅

俆-俆丂堦晹偺嵚尃幰偵懳偡傞曎嵪偼丄嬛暔偱偡丅

堦晹偺嵚尃幰偵懳偡傞曎嵪偼丄柶愑晄嫋壜帠桼偵奩摉偟傑偡丅

偦傟偑丄椺偊丄桭偩偪偱偁傠偆偲丄恊偱偁傠偆偲丄懠偺嵚尃幰偲摨偠偔慡偰嵚尃幰偲偟偰暯摍偵埖偆昁梫偑偁傝傑偡丅

攋嶻怽棫偰傪寛抐偟偨埲忋丄堦晹偺嵚尃幰偵懳偡傞曎嵪偼偟偰偼偄偗傑偣傫丅

俆-俇丂曎岇巑偵塕偼丄嬛暔偱偡丅

椺偊丄柶愑晄嫋壜帠桼偵奩摉偡傞帠幚偑懚嵼偟偨偲偟偰傕丄慡偔柶愑偑庴偗傜傟側偄傢偗偱偼偁傝傑偣傫乮偨偩偟丄柶愑屻侾侽擭撪偼丄柶愑偼晄壜擻偱偡丅乯丅

堦斣栤戣側偺偼丄攋嶻怰恞偺搑拞側偳攋嶻庤懕偑戝暘恑傫偩帪偵梊婜偟側偄帠忣偑尠傟傞偙偲偱偡丅

慡偰惓捈偵榖偟偰傕傜偊傟偽丄応崌偵傛偭偰偼丄懳張偺曽朄傕偁傞偲偄偆偙偲偵側傝傑偡丅

俆-俈丂憡懕嵿嶻偵偮偄偰

憡懕嵿嶻偵偮偄偰偼丄拲堄傪暐偆昁梫偑偁傝傑偡丅

枹偩堚嶻暘妱偑嵪傫偱偄側偄傕偺丄摿偵丄旐憡懕恖柤媊偺晄摦嶻偑巆偭偰偄傞応崌偵偼丄彨棃丄嵚柋幰偺柤媊偵側傞壜擻惈偑偁傞偺偱丄偙傟傕攋嶻嵸敾強偵丄崘偘傞昁梫偑偁傝傑偡丅

椺偊丄憡懕嵿嶻偺昡壙壙抣偑丄壗愮墌丄壗枩墌偱偁傠偆偲傕丄帒椏偲偟偰偼昁梫偲側傝傑偡丅

俆-俉丂柶愑屻偵偮偄偰

柶愑屻丄侾侽擭娫偼丄嵞傃柶愑傪摼傞偙偲偼朄棩忋偱偒傑偣傫丅

摿偵丄攋嶻愰崘屻丄柶愑屻偵丄嬥梈夛幮偐傜丄揹榖偑偁偭偨傝丄梩彂偑棃偨傝偲庁嬥偺姪桿偑懡偔偁傞傛偆偱偡偑丄偙傟傜偵偼丄愨懳偵庤傪弌偟偰偼偄偗傑偣傫丅

偙傟傜偺嵚尃幰偼丄柶愑偑嵞傃侾侽擭娫摼傜傟側偄偙偲傪廫暘偵弉抦偟偨忋偱姪桿傪偐偗偰偄傞偙偲傪朰傟側偄傛偆偵偟傑偟傚偆丅

埲忋

乮H15.1嶌惉丂H16.4.1廋惓丂丗曎岇巑丂娾尨丂媊懃乯

仺亂1亃榑愢丗宊栺彂偺朄棩栤戣

仺亂3亃婰帠偺僐乕僫乕丗僲乕儀儖徿偲摿嫋偵偮偄偰

仺亂4亃帠柋強偺嬤嫷 丗娾尨愭惗偛寢崶偲嶰挬壏愹帠柋強椃峴

仺帠柋強曬 No10 INDEX傊栠傞

峚忋朄棩摿嫋帠柋強傊偺偍栤偄崌傢偣偼偙偪傜偐傜

HOME

|

偛偁偄偝偮

|

帠柋強埬撪

|

庢埖嬈柋偲曬廣

|

朄棩憡択偺偛埬撪

|

屭栤宊栺偺偛埬撪

|

朄棩娭楢忣曬

|

摿嫋娭楢忣曬

|

彜昗娭楢忣曬

|

彜昗搊榐丒挷嵏僒億乕僩僒乕價僗

|

帠柋強曬

|

恖嵽曞廤

|

儕儞僋廤

|

屄恖忣曬曐岇曽恓

|

僒僀僩儅僢僾

|

English site

1997.8.10 COPYRIGHT Mizogami & Co.

峚忋朄棩摿嫋帠柋強

仹550-0004 戝嶃巗惣嬫枵杮挰1-10-4 杮挰堜弌價儖2F

TEL:06-6441-0391 FAX:06-6443-0386

偍栤偄崌傢偣偼偙偪傜偐傜偳偆偧

俁-侾丂曎岇巑偵埶棅偟偨応崌偺捠忢偺帺屓攋嶻庤懕偺

俁-侾丂曎岇巑偵埶棅偟偨応崌偺捠忢偺帺屓攋嶻庤懕偺

峚忋朄棩摿嫋帠柋強傊偺偍栤偄崌傢偣偼偙偪傜偐傜

峚忋朄棩摿嫋帠柋強傊偺偍栤偄崌傢偣偼偙偪傜偐傜